24년 1분기 GDP 서프라이즈 발표, 금통위원들의 교체, 미국의 기준금리 인하 시점에 대한 이연 가능성 등 여건 변화가 많이 있었다. 이창용 한국은행 총재도 이러한 여건 변화를 충분히 감안하여 통화정책을 결정할 것임을 발표한 바 있다.

이창용, 금리 인하 전면 재검토 시사…"세 가지 전제가 달라졌다" (edaily.co.kr)

이창용, 금리 인하 전면 재검토 시사…"세 가지 전제가 달라졌다"

이창용 한국은행 총재가 통화정책방향과 관련해 재검토를 시사했다. 경제성장률(GDP) ‘서프라이즈’, 미 연방준비제도(Fed·연준)의 피벗(pivot·통화정책 전환) 지연 등 지난달 금융통화위원회 당

m.edaily.co.kr

1)4월 금통위에 대한 시장 평가

당시 3년 국채선물의 가격 등락을 보면, [시가 104.29, 종가 104.43, 저가 104.26, 고가104.47]이다.

금리로 환산하면 3.50%의 금리가 3.43%로 크게 하락했다.

성장률 전망치의 상향 조정 가능성을 언급하면서 매파적인 면도 있었지만, 통화정책방향에서 '장기간' 이라는 단어를 삭제하고 이에 대해서 연내 인하를 의미하지는 않지만 그 가능성은 열어두고자 한다는 총재의 멘트가 도비시하게 해석된 면이 컸었다.

2)여건 변화에 대한 점검(1) : 중동사태

4월 금통위때만 하더라도 위기감이 고조되었으나, 최근에는 그 영향력이 많이 희석되었다.

특히 원유가격이 눈에 띄게 하락하였는데, WTI기준 배럴당 80달러를 하회하고 있다.

2월 경제전망에서 "향후 유가는 80달러 초중반 내외에서 등락하는 모습을 보이다가 주요국 금융여건이 완화되고 계절적 수요가 증가함에 따라 완만한 상승압력을 받을 것으로 예상된다."라고 언급하였으므로 전망을 바꿀만한 변화는 아닌 것으로 보인다.

3)여건 변화에 대한 점검(2) : 세계 경제성장률

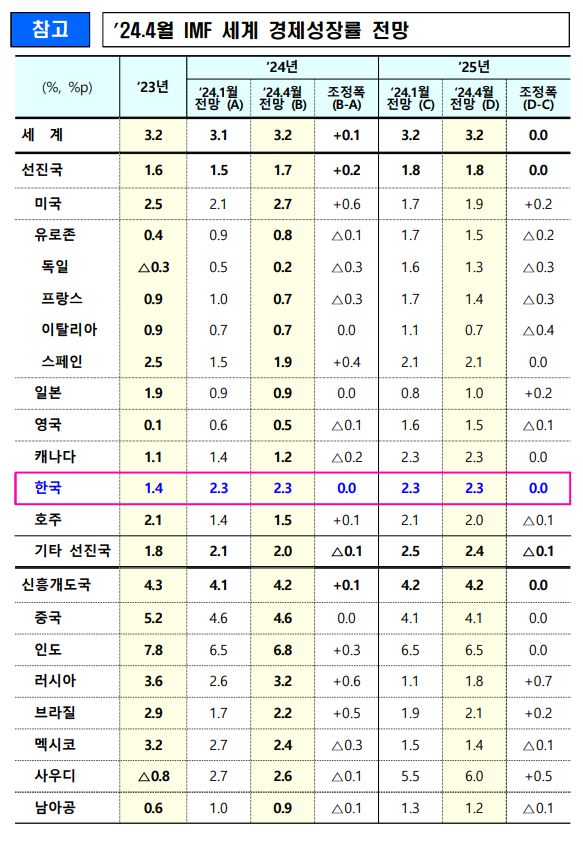

세계 경제 성장률에 대한 전망치는 소폭 상향 조정될 가능성이 있다.

특히 미국의 경기가 상당폭 상향조정될 가능성이 있으며, 중국도 최근 부양책으로 인하여 상향 가능성이 있다.

두 지역 모두 한국과의 교역에서 메인을 차지하고 있으므로 국내 성장률 전망도 자연스럽게 상향될 수 있다.

참고로 유로지역의 경제는 좋지않지만 무역비중을 고려할 때 영향력은 상대적으로 작을 것으로 보인다.

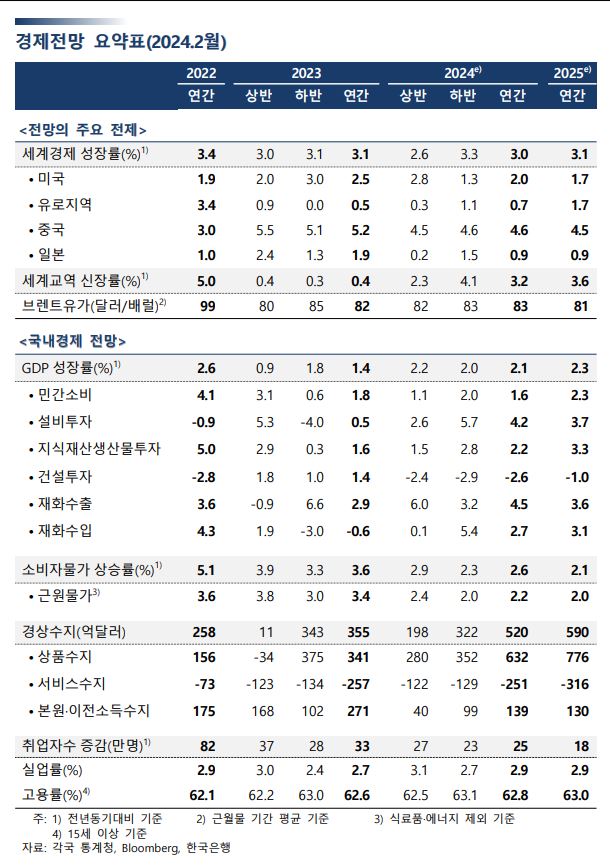

2024년 2월 한국은행의 국내 GDP성장률 전망치는 24년 2.1% / 25년 2.3%인데 올해 전망치는 최소 2.3%로 0.2%p상향될 가능성이 크다. 1분기 GDP 서프라이즈도 고려하면 최소한의 값이며, 블룸버그 기준 전망치는 2.5%로 0.4%p까지 상향조정 될 수도 있을 듯 하다.

다만 소비자물가 상승률에 대한 전망은 기존 값을 유지할 수 있을 듯 하다. 4월까지의 소비자물가 상승률의 변동은 있지만 대체로 3%를 하회하는 데다가 컨센서스에도 대체로 부합했다.

4)여건변화에 대한 점검(3) : 대외 통화정책의 변화

3월 FOMC에서 제시한 점도표에서 2024년에 3차례, 25년에 3차례정도로 제시했었다. 하지만 현재 금융시장의 가격에 반영된 인하 횟수는 1회 덜 인하하는 방향이다. 실제로 연준위원들의 멘트는 인하 시점의 이연을 가리키고 있다.

5)5월 금통위에서는 과연?

성장률 전망치의 상향조정은 기정 사실화

물가상승률 전망치는 기존 유지

를 가정한다면 사실 기준금리 인하에 대해서 강력하게 시사할 필요는 없어 보인다.

다만 기존의 가이던스가 강력하게 '연내 인하'보다는 '연해 인하도 가능'에 가까웠기 때문에 이러한 가이던스자체는 변화가 없을 것 같다.

애매모호하게 말하는 것이 어쩌면 중앙은행의 미덕일 수도 있는 시대이다.

다만 이와는 별개로 인하 시점의 이연에 대해서는 인정하지 않을까 싶다.

'시황' 카테고리의 다른 글

| 2024년 8월, 기준금리를 동결한 한국은행 (1) | 2024.08.23 |

|---|---|

| 중립금리 관련 한국은행의 자료 요약 (0) | 2024.07.09 |

| 연준 위원들의 최근 발언 및 스탠스(24년 5월 FOMC를 앞두고) (0) | 2024.04.29 |

| 미국고용지표 서프라이즈와 일회성 요인들 (0) | 2023.02.08 |

| 23년 첫번째 FOMC에 대한 의견 (0) | 2023.02.02 |